博狗扑克 蜗牛扑克 德州扑克跟我学

博狗扑克 蜗牛扑克 德州扑克跟我学

所谓金融,顾名思义就是资金的流动融通。正如水的流动源于地势差一样,资金的流动也源于资金的“地势差”——在日常的生产和生活等活动中,小到个人,大到企业,每个利益主体的资金平衡表经常都会出现供需不对等的情况,要么家有余粮、资金供过于求,要么存储匮乏、资金供不应求。做个类比:前者好比高地,资金有外溢的趋势;后者好比坑洼,有流入资金的倾向。

这其中,资金的提供者一般被称作资金方;资金的需求者一般被称作资产方,而金融行业与相关机构的职责就是在这两者之间进行撮合,以使得合适的资金流入到合适的资产中,其所起到的作用可以是直接对接,比如说银行与证券等,也可以是间接的辅助,比如说提供投顾服务的咨询公司和券商等。

鉴于在一般的产业分类名录中,以银行等直接融资为主的的货币金融服务、以证券等间接融资为主的资本市场服务、以及保险业三大块所占的产值和比重比较多,同时笔者在此前的文章当中已经就区块链与保险业的结合进行过分析,因此本次系列文章中只阐述区块链对于银行与资本市场两块业务的影响。而本文主要探讨宏观金融的发展情况、以及区块链在其中起到的作用。

与其他行业相比,金融行业——尤其是资本领域,可能是过去几年间从业权下沉幅度最大的细分领域之一。即便对于远离行业中心的普通人来说,这种变化都是肉眼可见的——在传统的刻板印象中,能够从事金融行业的公司往往都是非常有背景的“高大上”单位,而金融从业者也以求学从业经历都十分高档的专业精英为主,然而在短短的几年内,无论是金融机构还是金融从业者,似乎变得无处不在,遍布线上与线下的每个角落。“干金融的”跟十年前“干工程的”一样,成为了一个既神秘又普遍的头衔。

金融行业的去中心化并非无章可循,这种变化的出现可以源于两大方面的原因。首先,随着经济的发展,当下存款的规模和需要资金的项目数量都急剧增长,而原有的金融体系却无法满足相应的投融资需求——在传统的资金网络中,不管是直接融资还是间接融资,融资权与投资权都掌握在少数人手里。

譬如在证券市场中,能够上市IPO的企业需要经过严格的审查。而能够在一级市场上购买其股份的也是有一定实力和门路的投资机构。再如在股权私募中,私募基金针对项目往往有一套严格的事前、事中、以及事后风险控制体系,而投资者更是需要满足《基金法》中所规定的三项标准。也就是说,只有那些社会资源较为丰富的阶层才会拥有一定的投融资权利,而中小企业与中小投资者则与之无缘。

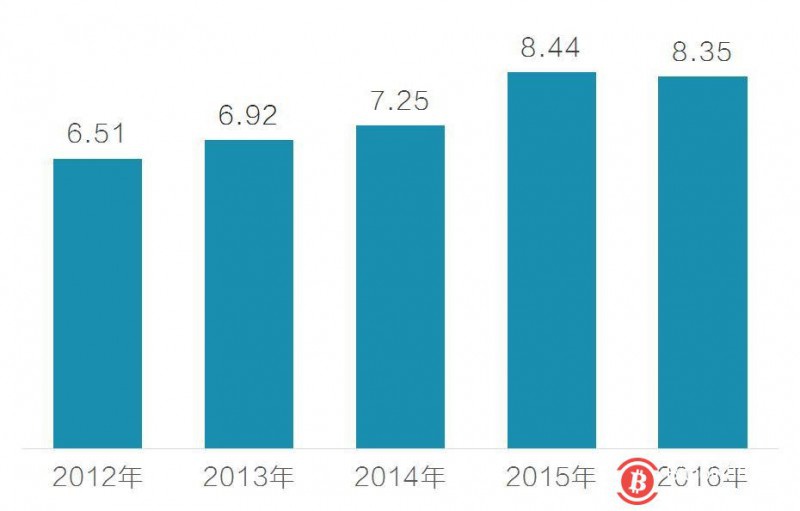

图:在2011年后的几年间,金融行业增加值占GDP的比重一度稳步增长

如果说原有的中心化金融体系的缺陷构成了去中心化金融体系崛起的深层原因的话,那么近年来经济与科技的一系列发展变化则成为了点燃金融行业去中心化的导火索——首先在经济一侧,随着近年来宏观经济增速换挡,产业结构出现调整,一批传统企业(诸如制造、外贸等)的资金荒现象日益严重,而这些产业链的从业者也遭受池鱼之殃,急需资金来缓解生产和生活危机。

与之相对,一些新兴行业在短期内积累了大量的资金,部分从业者手中的钱甚至多到要犯愁怎么花的地步,对能够使财产实现增值保值的项目有着浓厚的兴趣,社会融资与投资的需求进一步加剧。其次,在互联网一侧,移动互联网所导致的信息大爆发,使得由于行业分化和阶层分化所导致的资金荒和资产荒矛盾暴露出来,而电子快捷支付的出现,则是使得价值的快速转移成为可能。

在这种经济环境与科技水平双线并进的情况下,诞生于2006年的P2P网贷平台在2011年之后开始快速发展。由于此类平台往往只是作为收取服务费的信息中介存在,并不设资金池,也就是并未吸纳公众存款,因此在“普惠金融”的口号之下,并未遭到政策的严厉管制,目前是以“市场自律为主,行政监管为辅”的方式进行监督,不设准入门槛,仅实行负面清单管理。

自此使得(准)债务领域的融资权和投资权出现了大幅下沉【注】,而在数字货币交易市场兴起、以及能够快速实现通证流通的区块链智能合约技术出现之后,融资方获得了类似于股权的通证凭证,从而将股权领域的融资权益和投资权也沉了下去,自此,无论是债权领域还是股权领域,融资和投资的渠道已经出现了明显的去中心化。某位币圈名人口中“颠覆传统融资模式”、“不需要跪着挣钱”的理想时代,似乎已经来临。

【注】目前有很多网贷项目并不给出一个明确的回报率,只给出一个浮动的收益水平,但考虑到一般情况下都能保本,因此可以算是一种准债权融资。

然而,后来的事实证明:一个高度去中介化、将资金方和资产方高度去中心化的金融资本行业,所引发的负面效应很可能是灾难性的——对于融资方来说,在没有中介审查的情况下,大批的投机分子涌入了这个领域,在进行极具迷惑性的自我包装之后就可以轻易的融到大量的资金,但却因为完全没有相关的经营能力而无法给出投资者们预期的回报(事实上很多所谓的平台才是真正的融资方)。

而对于投资方来说,很多普通人此前已经习惯了上市公司的小幅市值波动,而对于初创期的项目如何才算是靠谱、以及可能会面临多么大的风险这些事情几乎完全没有概念。在投资之前,他们往往只挑营销声音最大的,而在投资之后,一旦目睹股权项目陷入经营困局,不管是主观恶意跑路还是客观经营风险,都会一股脑的进行声讨维权。对于这些现象,近年来目睹了多起P2P平台爆雷和ICO诈骗事件的朋友们可以说是再熟悉不过了。

从这一点来看,很多理想主义者所设想的金融完全平权实际上是不可能实现的。专业素养、道德品质和心理素质的差异,决定了金融行业的融资权和投资权就不应该被下放到每个人的手中,尽管它的下沉很有可能会冲破现有的融资限制,就好像当初非银投融资业务的下沉冲破银行的投融资业务一样,但终究还是要在监督之下、回归到一个合理的下沉幅度之内。和私募基金领域一样,这些监管将会覆盖募资的事前、事中以及事后的整个生命周期。

而在这一监管的过程当中,区块链可能会起到一定的作用,具体使用场景则主要是将资金流动信息上链,这样一来,至少可以避免融资过程中人们最害怕出现的两种现象:一是在债权融资领域,平台方借信息撮合之名行资金池之实;二是在股权融资领域,资产项目方对资金进行违规使用。这两种方式,有助于在去中心化的金融体系中增进投资方对资产方的信任,进而使得融资权与投资权下沉到一个合理的位置。(巴比特)

博狗扑克支持美国玩家,可以支持比特币存取款,新手玩家最多的线上扑克室

马上注册Bodog博狗账户,您可以享受双份迎新奖金60元新手奖励+1000美金奖金

博狗扑克官方网址http://www.bogoupoker.com,亚洲最大的德州扑克线上现金平台!