博狗扑克 蜗牛扑克 德州扑克跟我学

博狗扑克 蜗牛扑克 德州扑克跟我学

美国财政部最近发布了一份长达222页的研究报告,旨在敦促各州及联邦监管机构修改过时的监管法规,以支持人工智能、机器学习和区块链等技术创新,让美国金融体系更加灵活且更具竞争力。

美国财政部提出“四点建议”

这份报告是由特朗普政府在18个月之间委托美国财政部编写的,其中特别关注了非银行金融服务公司和创新技术供应商,比如信贷机构、金融服务组织、以及支付网络和金融科技公司。

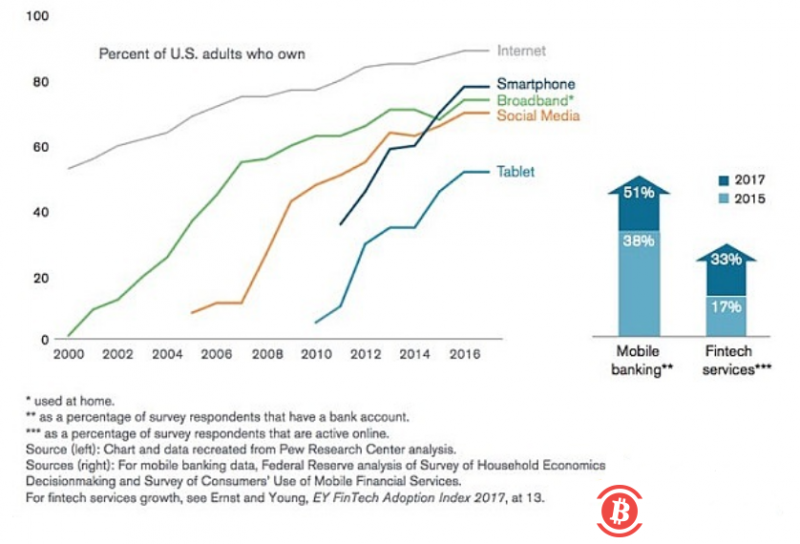

报告称,如今全球金融服务格局已经发生了巨大变化,从2010年到2017年三季度,已经有超过3330家为金融服务行业提供技术支持的新创公司成立,其中40%都专注于银行和资本市场。

该报告指出,金融服务行业正在被几个关键趋势重塑,包括:

1、技术的快速发展;

2、经济快速数字化提高效率;

3、大量资金支持推动创新;

4、数字金融服务公司的融资速度一直在快速增长。2017年,全球数字金融服务行业融资规模达到220亿美元,比2010年增长了13倍。高科技、非银行公司的贷款规模占到了全美个人贷款总量的36%以上,相比于2010年,增长率略低于1%。

美国财政部的金融科技报告特别提到,许多涉及金融行业的法律法规已经可以追溯到几十年前,可以说是有些过时了。因此,对于金融服务行业不断发展的商业模式和产品而言,金融监管框架可能已经不太适合。

不过,也有一些业内人士不认同此观点,比如IDC Financial Insights研究主管史蒂文·德阿芬索(Steven D’Alfonso),他认为金融机构的创新和实验能力并不会因为过时的法规而被扼杀:

“银行非常擅长创新和尝试新产品和服务,但是,实施这项产品和服务后是否能够确保数据隐私和安全,可能需要数月时间或更长时间才能证明。”

然而,美国财政部明确指出,现行的法律和监管存在一定不确定性,阻碍了金融服务公司和数据聚合服务提供商建立数据共享协议,也让这些企业无法有效地抓取移动端客户数据,并提供更安全、更有效的数据访问解决方案。因此,美国财政部表示,这些问题都需要解决。

现阶段,许多无法通过应用程序接口访问消费者数据的第三方数据聚合服务提供商无法为用户提供友好的使用体验,他们必须要求消费者提供账户登陆凭据(用户名和密码)以便使用金融科技应用程序。根据该报告披露,在这个过程中,消费者可能不会意识到他们正在向第三方提供自己的凭证,而不是直接登陆到自己的金融服务端。因此,美国财政部呼吁联邦金融监管机构和各州金融监管机构尽快调整法律法规,以便让创新产品、服务和业务流程“有法可依”,继而提供更有意义的创新试验。

Ashley Hutto-Schultz是华盛顿律师事务所Hogan Lovells金融服务法律律师,他认同当前美国本土的监管结构导致创新变得越来越困难。举个例子,如果某个企业想要在全美范围内推出一项新技术应用,他们不得不分析每一个州的监管举措,否则就可能触及当地法规红线,带来业务风险。Ashley Hutto-Schultz表示:

“因为不同州有不同的法规监管约束,因此企业还需要建立合规管理系统,以追踪了解每个州的立法和监管政策变化的最新情况。而这,正是美国财政部呼吁简化法律和监管的主要原因。”

监管不确定性是导致新技术普及速度变慢的原因

监管不确定性也被认为是新兴技术——比如分布式账本(区块链)技术——普及应用速度相对较慢的原因之一。

保罗·布鲁迪(Paul Brody)是“四大”之一安永公司全球区块链技术创新业务负责人,在出席纽约全球区块链峰会时,他表示:

“对于一些暂时没有获得许可的公有链来说,监管问题是他们遇到的最大挑战之一,不少公有链公司其实已经投入了大量资源。”

另一方面,全球监管机构其实一直在探索如何更好地处理区块链和加密货币问题。举个例子,美国证券交易委员会(SEC)正在对加密货币以太坊进行调查,以评估究竟将其认定为证券还是商品。最近,美国证券交易委员会一位官员澄清了瑞波币不属于证券。

在美国财政部的报告里,没有提及太多区块链和数字代币的问题,因为这项工作主要是由美国金融稳定监督委员会工作组负责,该工作组的主要任务,就是促进加密货币和区块链监管机构之间的协调沟通,因为这些新兴技术的发展速度很快。

美国财政部提出“四点建议”

此外,美国财政部还建议银行业监管机构可以指导银行与非银行金融公司展开合作,特别是一些规模不大、不太成熟的初创公司,因为这些公司研发的技术很可能会给整个银行业带来创新。

在沙盒中可以“玩”得很好

美国财政部在报告中重点强调了应用“监管沙盒”的重要性,作为一种发展中的监管机制,它可以帮助企业尽快跟上创新步伐。

英国是全球首批推出监管沙盒的国家之一,他们在2015年就推出了金融科技监管沙盒服务。现在,英国公司可以向英国金融行为监管局(FCA)申请在沙盒中测试区块链等新兴技术。

去年,亚利桑那州司法部长提交了一项立法草案HB2434,允许企业在金融科技监管沙盒中开发区块链技术。目前,这项提案已经获得了州议会的批准,现在正在参议院进行审议。

IDC Financial Insights研究主管史蒂文·德阿芬索表示,许多银行其实已经建立了创新实验室,并与金融科技公司一起开发新产品和服务。他补充说道:

“从我的角度来看,金融服务供应商和金融机构必须和监管机构更紧密地黑总,这样他们才能够了解新技术是否能够满足客户需求,以及是否能够提高现有流程效率并降低风险。与此同时,监管机构应该再开放一些,与技术供应商和金融机构展开更紧密的合作,积极评估相关新技术可能存在的风险。”

美国财政部向金融监管机构提出了四点建议:

1、优化监管措施,以适应消费者财务数据汇总、共享和使用的变化,并支持关键技术的发展;

2、整监管框架,以解决监管不集中问题,同时还要研究金融科技创造出的全新业务模式;

3、针对非银行金融机构提供的一系列产品和服务活动,优化特定法规,避免监管法规因为技术进步而变得过时;

4、提高监管灵活性,倡导开放的监管方式,让金融行业里的企业能够放心尝试新技术,并且确保美国的海外利益得到保护。

美国财政部认为,正是2007年和2008年金融危机之后实施了新监管法规,才涌现出了一批金融科技创新,提升了金融行业效率并降低了监管合规成本。

随着移动设备和应用程序越来越多,以及信息流的扩展,金融行业的门槛壁垒已经被打破了。在金融服务行业理,新创公司和其他科技公司要么与传统软件和服务提供商展开竞争,要么与之合作。美国财政部报告最后提到:

“对于传统金融行业来说,竞争对手使用区块链等新兴技术仿佛如虎添翼。相应地,传统金融公司需要有更快的创新速度,并采用更灵活、更适应市场变化的策略。不仅如此,这些公司还要提供比以前更低的成本,通过部署替代交付系统重新获得市场份额。”

博狗扑克支持美国玩家,可以支持比特币存取款,新手玩家最多的线上扑克室

马上注册Bodog博狗账户,您可以享受双份迎新奖金60元新手奖励+1000美金奖金

博狗扑克官方网址http://www.bogoupoker.com,亚洲最大的德州扑克线上现金平台!

马上注册Bodog博狗账户,您可以享受双份迎新奖金60元新手奖励+1000美金奖金

博狗扑克官方网址http://www.bogoupoker.com,亚洲最大的德州扑克线上现金平台!